「空き家の譲渡所得の3000万円特別控除について」

相続開始(亡くなった日)以降、3年経過日の属する年の年末までに、相続した家屋や家屋の敷地の売却につき、譲渡所得の3000万円特別控除の特例を受けることができます。

複雑な要件がありますので、詳しくはこちらをチェックしてください。

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html

(国土交通省ホームページ・空き家の発生を抑制するための特別措置:申請様式ダウンロード)

国は、空き家・空き地の有効活用を促すため、2023年まで、空き家の発生を抑制するための特別措置を制定しました。これから先も空き家は増加していく傾向にありますから、本特別措置法は引き続き延長されていくことになると思われます。

つまり、空き家となった土地建物は、相続開始後すみやかに売却すれば、譲渡所得税20%は免除しますよ!また、空き家を放置することなく売却を進める人には税金を免除しますよ♪

という特別措置法です。

さて、3000万円控除を受けるにあたり、ポイントとなる書類が、

「被相続人居住用家屋等確認書」です。土地・家屋が所在する市町村に申請します。

確認書の中身は、

①被相続人(亡くなった人)が相続開始直前まで家屋に居住していたこと。

②事業の用、貸付の用、または居住の用に供されていないこと(賃貸履歴なし)。

③平成31年度税制改正で、①以外に要介護認定を受け、被相続人が相続開始直前まで老人ホーム等に入居していたことも居住要件に追加された。

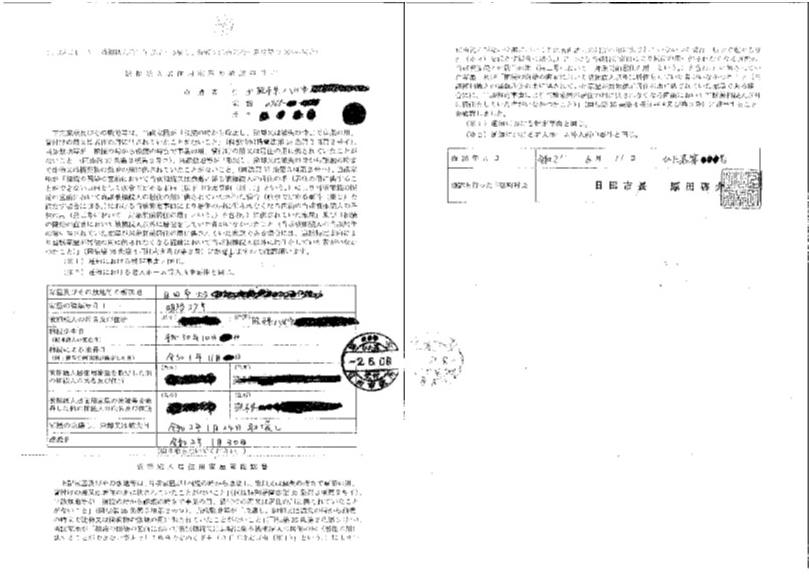

上記確認書の申請は、相続人から依頼を受け報酬を得て代行申請できるのは行政書士のみです。先日、日田市役所より取得できましたので、実例を基に説明します。

被相続人Sさん(死亡した人)は、日田市の自宅から八代市の老人ホームへ転居され、同老人ホームで亡くなられました。

被相続人Sさん所有の土地建物の所在地が大分県日田市にあり、Sさんの弟である相続人F氏(八代市内在住)から依頼を受けました。

相続人は全部で26名。なんとか遺産分割し、不動産名義をF氏名義になし、今年の1月に、日田市の空き家の建物は解体し、敷地部分の土地の売却の手続きを致しました。

F氏名義に相続登記して売却しましたので、F氏は来年3月に不動産譲渡所得税申告をして、通常は売買価格500万円の20%相当額の譲渡所得税の支払いをすることになります。

そこで、空き家の特別措置法の特例を使えないか検討してみました。

特例がない場合:(500万円-500万円×5%-190万円「建物解体費」)×20%=57万円

特例を適用する場合:(500万円-500万円×5%-190万円「建物解体費」-3000万円)×20%=0

以上、来年の3月の申告の時期に特例を適用できるか否かが判明しますが、

多分57万円お得になるであろう情報でした♪

八代市の不動産・相続の事なら「(株)オフィスとびなが」へ!

八代市で戸建・マンション・土地の購入をご検討の方は、

八代地域密着型の不動産屋「(株)オフィスとびなが」にお任せください♪

お得に「中古なのにきれいで便利」な物件を手に入れましょう!

また、女性行政書士として「飛永真由美行政書士事務所」を開設しております。

経営者の強い味方となる、許認可申請や契約書等の作成はもちろん、

農地転用や相続に関する事など、暮らしの総合的な相談・依頼をワンストップで受けられるオフィスを目指しております☆

まずはお気軽にお問い合わせください(^-^)✨

お問い合わせ

ご相談だけでもお気軽にお問い合わせください!

【営業時間】9:00~18:00 ※土曜・日曜・祝日は定休日